Update2026.04.04 (토)

KB금융지주(회장 양종희)가 2025년 연간 실적 발표를 통해 2026년 1차 주주환원 규모를 2조8200억원으로 확정해 배당과 자사주 매입을 병행하며 주주가치 제고에 속도를 냈다.

서울시 영등포구 여의도에 위치한 KB금융지주 본사 사옥 전경. [사진=KB금융지주]

서울시 영등포구 여의도에 위치한 KB금융지주 본사 사옥 전경. [사진=KB금융지주]

KB금융지주는 2025년 연간 실적 발표를 통해 2026년 1차 주주환원 규모를 2조8200억원으로 확정해 배당과 자기주식 취득을 병행하며 주주가치 제고에 나섰다. 이번 주주환원 재원은 전년 말 기준 보통주자본(CET1) 비율에 연동해 산출됐다.

이사회는 2025년 4분기 주당배당금을 1605원으로 결정했다. 이는 전년동기대비 약 두 배 수준이다. 2025년 분기별 현금배당을 합산한 연간 총 현금배당금은 1조5800억원으로 전년 대비 32% 늘었다. 배당성향은 27%로 상승해 고배당 기준선으로 여겨지는 25%를 넘어섰다.

2026년 1차 주주환원 재원 2조8200억원 가운데 1조6200억원은 현금배당, 1조2000억원은 자기주식 취득에 사용된다. 자본준비금 감액을 통한 비과세 배당 방안도 함께 검토되고 있다.

실적 측면에서는 비이자 부문이 수익을 견인했다. 2025년 누적 당기순이익은 5조8430억원, 자기자본이익률(ROE)은 10.86%를 기록했다. 순수수료이익은 전년 대비 6.5% 증가하며 분기 평균 1조원 수준에 도달했다. 반면 4분기 순이익은 희망퇴직 비용과 파생상품 관련 충당부채 적립 등 일회성 요인으로 전 분기 대비 감소한 7213억원을 기록했다.

자본 건전성 지표는 안정적인 흐름을 유지했다. 2025년 말 기준 보통주자본비율 비율은 13.79%, 국제결제은행(BIS) 자기자본비율은 16.16%를 기록했다. 비용 효율성을 나타내는 그룹 영업이익경비율(CIR)은 39.3%로 연간 기준 역대 최저 수준을 나타냈다.

대손충당금전입비율(CCR)은 0.48%로 전년 대비 소폭 상승했으나 2년 연속 50bp 이내를 유지했다. 그룹 순이자마진(NIM)은 1.95%, 은행 순이자마진은 1.75%로 집계됐다.

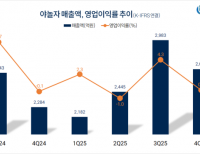

최근 KB금융지주 매출액, 영업이익률 추이. [자료=더밸류뉴스]

최근 KB금융지주 매출액, 영업이익률 추이. [자료=더밸류뉴스]

<주요 계열사 경영실적>

◆ KB국민은행

- KB국민은행의 2025년 당기순이익은 3조8620억원으로 전년 대비 18.8%(6102억원) 증가했다. 은행 대출자산 평잔 증가 및 조달비용 감축으로 이자이익이 방어되고, 방카슈랑스, 펀드 및 신탁 관련 수수료가 개선된 가운데, 전년도 ELS 충당부채 적립 영향이 소멸된 영향으로 양호한 실적을 시현했다.

- 2025년 4분기 은행 NIM은 대출자산 수익률 감소에도 조달비용 절감 노력에 힘입어 전분기 대비 1bp 상승한 1.75%를 기록했다.

- 2025년말 기준 원화대출금은 377조원으로 전년말 대비 3.8%, 전분기 대비 0.5% 증가했다. 가계대출은 제한된 성장 환경 속에서 전년 대비 3.7%, 전분기 대비 0.8% 확대되었고, 기업대출은 우량 중소기업과 대기업 여신이 확대되며 전년말 대비 3.9%, 전분기 대비 0.4% 증가했다.

- 2025년 연간 대손충당금전입비율(CCR)은 0.19%를 기록하며 안정적인 리스크 관리 노력을 입증했다.

◆ KB증권

- KB증권의 2025년 연간 당기순이익은 6739억원으로 전년 대비 15.1%(882억원) 증가했다. 국내외 증시 호조에 따라 투자자산으로의 머니무브가 확대되면서 증권 수탁수수료 및 보유 유가증권의 평가손익이 큰 폭으로 확대된 영향이다.

- 2025년 4분기 당기순이익은 1772억원으로 전분기 대비 12.3%(194억원) 증가했다. 지속적인 브로커리지 수익 확대와 IB 주선수수료 증가가 더해지며 양호한 실적을 기록했다.

- 연간 리그테이블 기준으로 DCM 및 IPO는 1위, ECM은 3위를 달성했다.

◆ KB손해보험

- KB손해보험의 2025년 당기순이익은 7782억원으로 전년 대비 7.3%(613억원) 감소했다. 고금리 채권 및 대체투자 확대로 투자손익이 큰 폭으로 증가하였음에도 불구하고, 장기·자동차· 일반보험 손해율이 모두 상승하고, 24년 손해보험 IBNR 준비금 환입에 따른 기저효과 영향까지 더해지면서 보험영업손익이 감소한 영향이다.

- 2025년 4분기 당기순이익은 113억원으로 전분기 대비 1975억원 감소했다. 대형 화재 등으로 손해율이 상승한 가운데, 연말 최적가정 변경으로 손상계약이 증가하며 기타영업손익이 크게 감소하고, 법인세율 인상에 따라 이연법인세가 발생한 영향이다.

- 2025년 4분기 계약서비스마진(CSM)은 약 9조2850억원으로 전년동기 대비 약 5.3% 증가했다.

◆ KB국민카드

- KB국민카드의 2025년 당기순이익은 3302억원으로 전년 대비 18.0% 감소했다. 신규모집 확대 및 유실적회원수 증가에도 불구하고, 가계대출 규제로 카드금융 관련 이자수익이 감소하고 가맹점수수료가 축소된 영향이다.

- 2025년 4분기 당기순이익은 496억원으로 전분기 대비 497억원 감소했다. 특별퇴직 실시 등 계절적 비용 증가와 미래경기시나리오에 기반한 선제적인 충당금 적립의 영향이다.

◆ KB라이프생명

- KB라이프의 25년 당기순이익(개별기준)은 2440억원을 기록하며 전년동기 대비 9.4% 감소했다. 정부의 증시부양 정책과 국내외 유가증권 시장 호조로 주식 처분이익이 확대되는 등 투자영업손익은 증가하였으나, 발생보험금 및 손실계약 증가로 보험금 예실차가 확대되고 세법개정에 따라 법인세가 증가된 영향이다.

- 2025년 4분기 계약서비스마진(CSM)은 3조2638억원으로 전년동기 대비 8.4% 증가했다.

윤승재 기자

윤승재 기자