Update2025.05.09 (금)

JW중외제약(대표이사 신영섭)이 수액제 기반의 저수익 모델에서 벗어나 오리지널(신약) 퍼스트 무버(First mover)로 대변신에 성공하며 우량 제약사로 퀀텀점프하고 있다. 수액제 위주 사업을 영위하며 따라 다녔던 '물 장수'란 별명을 떼고 업력 78년만에 환골탈태에 성공하고 있는 것이다.

◆지난해 매출액 7000억 육박…수익성 대폭 개선

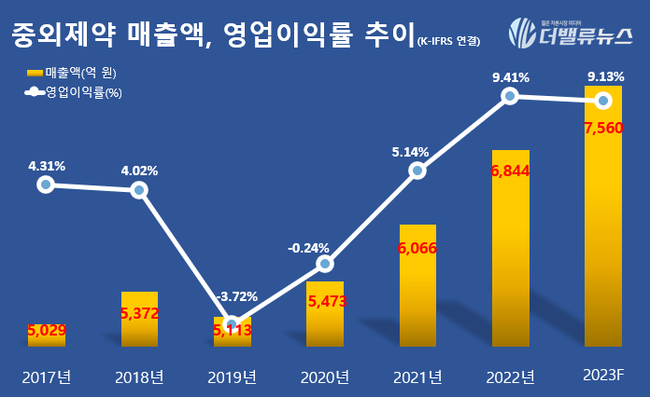

JW중외제약은 지난해 매출액 6844억원, 영업이익 644억원, 당기순이익 335억원을 기록했다(이하 K-IFRS 연결). 전년 동기 대비 매출액과 영업이익은 각각 12.82%, 106.55% 증가했고, 당기순손익은 흑자전환했다. 5년 평균 매출액 연평균증가율(CAGR)은 6.36%이다.

중외제약의 매출액, 영업이익률 추이. K-IFRS 연결 기준. 추정실적은 이베스트투자증권. [자료=금융감독원 전자공시]

중외제약의 매출액, 영업이익률 추이. K-IFRS 연결 기준. 추정실적은 이베스트투자증권. [자료=금융감독원 전자공시]

눈에 띄는 부문은 수익성 개선이다. JW중외제약의 지난해 영업이익률은 10%에 근접했다(9.41%).

JW중외제약의 그간의 영업이익률을 살펴보면 4.02%(2018년), -3.72%(2019년), -0.24%(2020년), 5.14%(2021년)로 마이너스이거나 낮은 한자리수에 머물고 있다는 점이 개선점으로 지적돼왔다. 국내 대형 제약사의 평균 영업이익률은 10% 안팎이다.

JW중외제약의 수익성이 낮았던 이유는 이 제약사의 주력 제품이 수액제이기 때문이다. JW중외제약은 고(故) 성천(星泉) 이기석(1910~1975) 창업주가 1945년 8월 조선중외제약(현 JW중외제약) 창업 당시부터 수액제를 생산해왔으며 이 분야에 특화된 제약사로 자리잡았다.

수액제는 막대한 설비 투자가 필요하고 제조 난이도가 높지만, 기초수액제의 경우 퇴장방지의약품으로 분류돼 수익성이 낮다. JW중외제약이 생산하는 대표 기초수액제인 5%포도당의 경우 약가가 1,288원이다. 반면 고부가가치 종합영양수액제 위너프는 4만 원대 형성되어 있다.

JW중외제약의 주요 제품 가격 추이. 단위 원. [자료=-JW중외제약 2022년 3분기 보고서]

JW중외제약의 주요 제품 가격 추이. 단위 원. [자료=-JW중외제약 2022년 3분기 보고서]

◆고지혈 치료제 '리바로' 등 전문의약품이 수익성↑주도

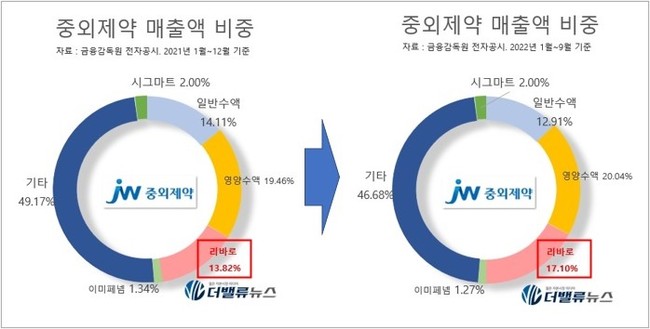

JW중외제약이 이같은 한계를 극복하고 수익성을 개선한 비결은 혁신 신약 부문이 성과를 내고 있기 때문이다. 고지혈증 치료제 리바로가 대표적으로 지난해 3분기 기준 전체 매출액에서 차지하는 비중이 17.10%로 2021년(13.82%) 대비 3.28%p 높아졌다.

JW중외제약의 매출액 비중 추이. 2021년 연간(왼쪽), 2022년 1~3분기(오른쪽). [자료=JW중외제약 사업보고서]

JW중외제약의 매출액 비중 추이. 2021년 연간(왼쪽), 2022년 1~3분기(오른쪽). [자료=JW중외제약 사업보고서]

하태기 상상인증권 연구원은 “지난해 리바로·복합제 등 리바로 패밀리 매출액은 지난해 4분기에 41.1% 성장한 316억원, 연간으로는 45.4% 증가한 1147억원으로 추정된다”며 “이 가운데 복합제 리바로젯은 지난해 325억원으로 전년비 947.4% 성장했다”고 전했다. 그는 “올해도 리바로젯 중심으로 성장해 연간 22.6% 증가한 1406억원의 매출액을 기록할 것”이라고 전망했다.

이에 따라 영업활동을 통해 실제로 벌어들인 '현찰다발'을 의미하는 영업현금흐름도 대폭 개선됐다. 이 회사의 지난해 1~3분기 영업현금흐름은 350억원으로 2021년말(29억원) 대비 1068.47% 급증했다. 이에 따라 현금성자산도 308억원으로 2021년 말(231억원) 대비 33.31% 증가했다. JW중외제약 관계자는 "전문의약품과 일반 의약품의 매출액이 10% 이상 많이 올랐고 이로 인해 현금성 자산이 증가했다"고 설명했다.

JW중외제약의 고지혈증 치료제 리바로. [사진=JW중외제약]

JW중외제약의 고지혈증 치료제 리바로. [사진=JW중외제약]

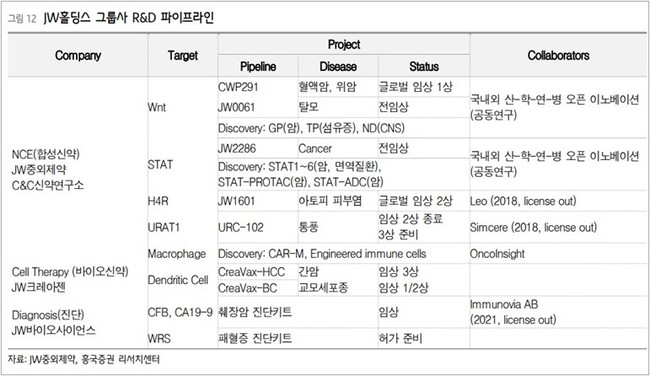

중외제약은 리바로를 비롯한 신약 파이프라인 개발에 적극 나서고 있다. 리바로를 시작으로 탈모 및 전립선비대증 치료제 '제이다트', 혈우병 치료제 헴리브라, 표적 항암제 JW2286, 피부염(아토피) 치료제 JW1601 등의 라인업을 갖고 있다.

JW중외제약의 파이프라인 현황. [자료=흥국증권]

JW중외제약의 파이프라인 현황. [자료=흥국증권]

◆이경하 회장, 현장 경험 바탕 신약 개발 주도

이나경 흥국증권 연구원은 "리바로젯 실적 개선과 더불어 수액제, OTC(전문의약품)의 고른 성장이 기대된다"며 목표주가 3만6000원의 매수(BUY) 의견을 유지했다. 17일 오전 현재 JW중외제약의 주가는 1만9310원이다. 또, "탈모 치료제 JW0061, 표적 항암제 JW2286, 피부염 치료제 JW1601 등엣 임상진척이 기대된다"고 덧붙였다. 올해 예상 매출액 7330억원, 영업이익 720억원, 지배지분 순이익 570억원을 제시했다.

이를 기준으로 JW중외제약을 가치평가해보면 PER(주가수익비율) 7.50배이다. ROE(자기자본이익률) 23.24%이다.

강하나 이베스트투자증권 연구원은 “헴리브라가 지난해 4분기 기준 58억원의 매출을 기록하며 혈우병 시장에서 지속적으로 성장하고 있다”며 “올해 2분기에는 LEO파마에 라이센스 아웃(기술이나 지적 재산권이 들어간 상품의 생산과 판매를 허가해주는 것)한 JW1601의 임상 2상이 완료될 것”이라고 전망했다.

왼쪽부터 JW중외제약의 이기석 창업주, 이종호 명예회장, 이경하 회장.

왼쪽부터 JW중외제약의 이기석 창업주, 이종호 명예회장, 이경하 회장.

JW중외제약의 신약 개발과 혁신을 주도하고 있는 이경하 JW홀딩스 회장은 고(故) 이기석 창업주, 이종호 명예회장에 이은 오너 3세이다. 이종호 명예회장 장남으로 1986년 JW중외제약 지역담당으로 입사해 현장 경험을 10년 가까이 겪었다. 성균관대 약학과, 미 드레이크대 MBA를 졸업했다. 슬하에 성은(장녀), 민경(차녀), 기환(장남)의 1남2녀를 두고 있다. 지난해 3분기 기준 JW홀딩스 지분을 살펴보면 이경하 회장(27.74%), 성은(0.16%), 민경(0.16%), 기환(2.69%) 등이다.

김인식 기자

김인식 기자