Update2024.04.20 (토)

최근 증권사에서 발표된 종목 가운데 휠라홀딩스(081660)(대표이사 윤근창)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

3일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 휠라홀딩스의 목표주가 괴리율이 54.75%로 가장 높았다. 지난 29일 미래에셋증권의 정우창 연구원은 휠라홀딩스의 목표주가를 7만9000원으로 제시하며 전일 종가(3만5750원) 대비 54.75%의 괴리율을 기록했다.

휠라홀딩스 로고. [이미지=휠라홀딩스 홈페이지]

휠라홀딩스 로고. [이미지=휠라홀딩스 홈페이지]

휠라홀딩스가 목표주가 괴리율 1위를 기록한 가운데 명신산업(009900)(49.73%), 알테오젠(196170)(48.92%), 삼성SDI(006400)(47.31%) 등의 순이다. 휠라홀딩스는 글로벌 FILA(휠라) 브랜드의 지주회사 역할을 하고 있으며 계열회사의 경영자문과 투자사업, 기타부대사업 등을 주요 사업으로 영위하고 있다.

목표주가 괴리율 상위 10선. [이미지=더밸류뉴스]

목표주가 괴리율 상위 10선. [이미지=더밸류뉴스]

목표주가 괴리율이란 증권사 연구원이 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 볼 수 있다.

휠라홀딩스 최근 실적. [이미지=더밸류뉴스]

휠라홀딩스 최근 실적. [이미지=더밸류뉴스]

휠라홀딩스의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 9271억원, 1103억원, 759억원으로 전년비 매출액은 1.06% 증가하고 영업이익과 당기순이익은 29.11%, 20.19% 감소했다. 이는 중국 수수료를 제외한 국내 부문의 실적 부진에서 기인한다.

경쟁심화로 광고비 등 비용이 증가하고 있는 상황에서 매출이 상승하지 못하면서 영업이익의 감소 폭이 커졌다는 분석이다. 정우창 미래에셋증권 연구원은 "3분기 아쿠시네트(Acushnet)의 안정적인 매출에도 불구하고 코로나19와 공급망 차질로 휠라 국내, 중국, 로열티 부문이 부진했다"고 설명했다.

휠라홀딩스의 패딩 제품. [사진=휠라 홈페이지]

휠라홀딩스의 패딩 제품. [사진=휠라 홈페이지]

미래에셋증권은 내년 휠라홀딩스의 매출액과 영업이익이 전년비 각각 5.8%, 5.9% 증가한 3조9600억원, 5729억원일 것으로 봤다. 그는 “국내, 중국 부분의 매출 및 이익률 회복으로 안정적 성장을 지속할 것”이라고 분석했다.

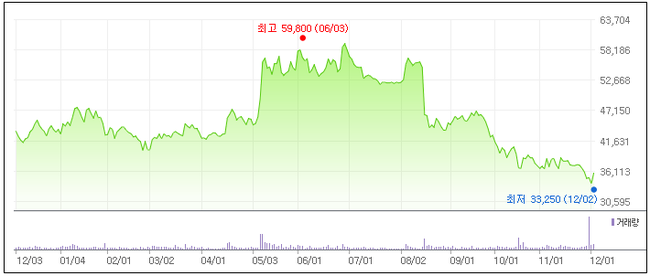

휠라홀딩스 최근 1년 주가 추이. [이미지=네이버 증권]

휠라홀딩스 최근 1년 주가 추이. [이미지=네이버 증권]

휠라홀딩스는 전일 52주 신저가(3만3250원)를 기록했다. 정 연구원은 "중국 스포츠웨어 시장의 여전히 높은 성장성, 미국 스포츠웨어 시장 유통 채널 확장 및 안정적인 휠라 브랜드 인지도, 빠르게 개선되고 있는 재무구조 등을 고려할 때 최근 주가 조정은 좋은 매수 기회"라고 평가했다.

신현숙 기자

신현숙 기자