Update2024.04.21 (일)

최근 증권사에서 발표된 종목 중 유니드(014830)(대표이사 이화영, 정의승)에 대한 증권사 보고서가 조회수 1위를 기록했다.

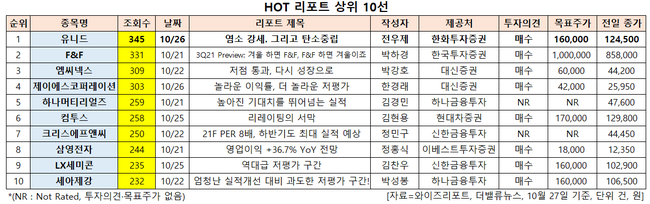

27일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(10월 21일~27일) 동안 발간된 보고서 가운데 한화투자증권의 전우제 연구원이 지난 26일 유니드에 대해 분석한 보고서가 조회수 345건을 기록해 가장 높았다.

[이미지=유니드]

[이미지=유니드]

유니드의 조회수가 1위를 기록한 가운데 F&F(007700)(331건), 엠씨넥스(097520)(309건), 제이에스코퍼레이션(194370)(303건), 하나머티리얼즈(166090)(259건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

유니드는 가성칼륨, 탄산칼륨 등을 생산하는 화학기업이다.

유니드 최근 실적. [이미지=더밸류뉴스]

유니드 최근 실적. [이미지=더밸류뉴스]

유니드는 올해 3분기 매출액, 영업이익, 당기순이익이 각각 2715억원, 437억원, 365억원으로 전년비 26.63%, 85.17%, 58.7% 증가했다고 잠정 실적을 공시했다. 영업이익의 경우 컨센서스(시장 기대치)에 대체로 부합했으나 소폭 하회했다. 이는 중국 사천성(내년 말 완공) 자회사 설립 비용 일부 반영과 중국 전력난에 9월 판매량이 감소했기 때문이다.

이에 중국(화학) 가동률은 2분기 92%에서 3분기 76%로 하락, 판매량은 4% 감소, 영업이익은 264억원으로 전분기비 68억원 줄었다. 국내(화학)는 141억원으로 2분기 성수기 기고효과와 운임∙전력 상승에도 전분기비 2억원 개선됐다. 운임 조정시 큰 폭 이익 개선이 기대된다. 보드(MDF) 역시 정기보수에도 견조한 이익을 유지했다.

유니드의 울산 공장. [사진=유니드]

유니드의 울산 공장. [사진=유니드]

4분기는 유니드 본사 정기보수를 진행하는 비수기이나 한화투자증권은 영업이익 추정치를 기존 358억원에서 386억원으로 상향했다. 전우제 한화투자증권 연구원은 "중국 전력난에 가성소다∙칼륨 가동률 하락으로 염소가 부족해지며 가격이 급등해(1~8월 171달러, 9월 410달러/톤) 50~70억원의 추가 이익이 기대된다”며 “MDF 수입단가도 1~8월 352달러에서 9월 394달러/톤으로 상승해 국내 MDF 판가도 올랐을 것"이라고 평가했다.

최근 유니드는 컨테이너 운임이 1년째 예상치를 상회하고 있어 손실 중이나 향후 운임 조정 시 이익이 추가될 전망이다. 세계적으로 가성칼륨 증설은 없는 것으로 파악되는데 2025년까지 이어질 중국 전력 대란에 가성소다 가동률이 줄어 부산물인 염소 강세가 예상되기 때문이다. 탄산칼륨이 탄소포집에 사용돼 수요가 급증할텐데 내년 말을 목표로 중국에 9만톤/년 추가 증설 중이다.

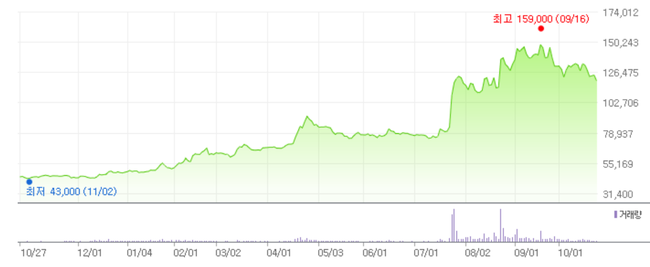

유니드 최근 1년 주가 추이. [이미지=네이버 증권]

유니드 최근 1년 주가 추이. [이미지=네이버 증권]

유니드는 9월 16일 52주 신고가(15만9000원)를 기록했다. 전 연구원은 “유니드는 안정적인 글로벌 필수 첨가제 1위 업체이며 앞으로 수요가 급증할 CCUS(탄소포집∙저장∙활용)향 탄산칼륨 수요도 늘어날 것”이라며 목표주가를 기존 14만원에서 16만원으로 상향했다.

신현숙 기자

신현숙 기자