Update2024.04.20 (토)

신한·삼성·KB국민·현대카드의 '빅4' 카드사가 3분기에도 양호한 실적이 전망되고 있다. 카드수수료율 인하 움직임에 대응해 자동차 금융을 비롯한 신사업 진출이 성과를 내고 있고, 판관비(판매비와 관리비) 등의 비용 절감이 효과를 거두고 있기 때문으로 분석된다.

◆'빅4' 카드사, 본업 개선…할부∙리스금융 실적도↑

22일 업계에서 따르면 카드업계 1위 신한카드(대표이사 임영진)의 3분기 실적은 개선될 것으로 보인다.

하이투자증권에 따르면 신한카드 지주사인 신한지주의 3분기 지배지분순이익은 1조1159억원으로 컨센서스에 부합하고, 올해 연간 지배지분순이익은 4조3000억원으로 전년비 26.2% 증가할 것으로 전망된다. 신한지주의 이같은 실적 개선에는 비이자 부문이 기여하고 있으며, 비이자 부문에는 신한카드가 포함돼 있다. 김현기 하이투자증권 애널리스트는 "비은행 이익 기여도 증가로 이익의 안정성이 증가했다"며 "비은행 계열사의 이익 기여도가 46%에 달해 은행업계에서 가장 높다"고 분석했다.

서울 세종대로 신한은행 본점. [사진=더밸류뉴스]

서울 세종대로 신한은행 본점. [사진=더밸류뉴스]

카드업계 유일한 상장사인 삼성카드(대표이사 김대환)의 3분기 실적도 양호할 것으로 보인다. 현대차증권에 따르면 삼성카드는 3분기 영업수익(매출액) 8550억원, 영업이익 1890억원, 순이익 1403억원으로 전년동기대비 각각 10.75%, 9.2%, 9.3% 증가할 것으로 보인다.

김진상 현대차증권 애널리스트는 "카드 이용고객수과 인당이용액이 함께 증가하면서 3분기 개인 신용판매 이용금액이 전년동기대비 두자리수 증가할 것"이라며 "비용은 안정적으로 관리돼 올해 이익은 전년비 27.4% 증가할 것"이라고 전망했다. 내년 실적 전망도 양호하다. '위드 코로나' 본격화에 따른 소비 회복과 신용판매 이용금액 증가가 배경이다.

KB국민카드(대표이사 이동철)의 3분기 실적 전망도 양호하다. 대신증권 분석에 따르면 KB국민카드의 지주사인 KB금융지주의 3분기 예상 지배주주 순이익이 1조3000억원으로 전넌동기대비 11.3% 증가할 전망이다. 이 가운데 비이자이익이 9100억원으로 전년동기대비 11.5% 증가할 것으로 보인다. KB금융지주의 비이자이익에 KB국민카드의 순이익이 포함돼 있다.

서울 태평로 KB국민은행 지점. [사진=더밸류뉴스]

서울 태평로 KB국민은행 지점. [사진=더밸류뉴스]

헌대카드(대표이사 정태영)도 본업 개선으로 3분기 양호한 실적이 예상되고 있다. 현대카드의 실적 개선은 PLCC(상업자표시신용카드)가 주도하고 있다. PLCC는 카드사들이 기업과 제휴를 맺어 기업이 상품을 설계하고 카드사는 상품 비용과 수익을 관리하는 카드를 가리킨다.

현대카드에 따르면 PLCC 누적 제휴사 수 7곳을 보유했던 2020년 회원 수 926만명, PLCC 누적 제휴사 수 10곳을 보유했던 올해 1분기 회원 수 944만명, PLCC 누적 제휴사 수 12곳이던 올 2분기 회원 수 961만명을 보유하는 등 회원수가 증가 추세이다.

현대카드는 정태영 부회장의 주도로 PLCC 시장을 개척해왔다. 2015년 이마트 전용 카드를 시작으로 배달의민족, 코스트코 등 다양한 업체들과 PLCC를 출시하면서 시장 우위를 유지하고 있다. 국내 전업 신용카드사의 PLCC 발급매수 464만장 중 410만여장이 현대카드로, 전체 카드 발급 매수 중 88.5%를 차지하고 있다.

다만 향후 카드론(장기카드대출)·가맹점 수수료 수익 감소가 리스크 요인으로 떠오르고 있다. 최근 금융위원회는 현대카드와 롯데카드 두곳에 가계대출 총량 지침을 준수하라고 당부했다. 올해 카드업계 가계대출 증가율 관리 목표치는 5~6%인데, 두 카드사는 2배 가까이 초과했기 때문이다.

◆2Q에도 실적↑...할부·리스금융 진출

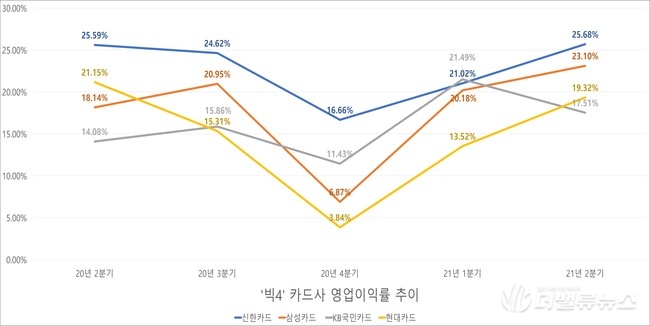

이들 카드사들은 지난 2분기에도 양호한 실적을 기록했다. '빅4' 카드사의 실적은 매출액 8540억원, 영업이익 1856억원, 당기순이익 1390억원으로 전년비 각각 9.05%, 18.92%, 20.07% 증가했다. 특히 올해 2분기 영업이익률이 16.27%로 전년비 1.49%p 상승했다.

신한카드는 매출액, 영업이익이 각각 1조449억원, 2683억원으로 전년비 9.56%, 9.95% 증가했다. 삼성카드는 매출액, 영업이익이 전년비 각각 5.68%, 34.58% 급증한 8433억원, 1948억원을 기록했다. KB국민카드도 매출액 영업이익이 전년비 각각 8.66%, 35.18% 급증한 8657억원, 1516억원을 기록했다. 또 현대카드는 매출액, 영업이익이 각각 6620억원, 1279억원으로 전년비 13.33%, 3.54% 증가했다. 이에 '빅4' 카드사 모두 전년비 영업이익률이 개선됐다.

'빅4' 카드사 영업이익률 추이. [이미지=더밸류뉴스]

'빅4' 카드사 영업이익률 추이. [이미지=더밸류뉴스]

코로나19 여파에도 카드사는 전통적인 사업포트폴리오를 기반으로 성장세를 이어갔다. 특히 금융당국의 은행 대출 규제로 인해 카드대출을 찾는 사람이 많아졌다. 올해 2분기 '빅4' 카드사의 단기카드대출이 441억원으로 전년비 4.10% 감소했으나 신용판매 및 장기카드대출은 각각 886억원, 1951억원으로 전년비 5.73%, 7.65% 증가했다.

특히 현대카드를 제외한 '빅4' 카드사가 할부금융 및 리스금융에 진출하면서 수익성을 개선하기 시작했다. 올해 2분기 할부금융, 리스금융 관련 평균 수익이 각각 217억원, 445억원으로 전년비 6.48%, 24.19% 증가했다. 신한카드와 KB국민카드는 리스금융 관련 수익이 전년비 각각 67.73%, 31.09% 급증해 부각을 보였다.

다만 삼성카드는 리스금융 관련 수익이 전년비 11.45% 감소했으나 신용판매, 단기카드대출, 장기카드대출이 전년비 각각 16.89%, 8.41%, 9.80% 성장하면서 카드사 정통 수익모델에서 성과를 보였다. 현대카드는 할부금융, 리스금융을 현대캐피탈이 맡고 있어 정통 수익모델에 의존한다. 현대카드는 장기카드대출이 전년비 12.84% 증가해 '빅4' 카드사 중 높은 성장률을 기록하고 있다.

서울 여의도 현대카드 사욱. [사진=더밸류뉴스]

서울 여의도 현대카드 사욱. [사진=더밸류뉴스]

◆신한카드 기업가치 1위…성장률 1위는 현대카드

'카드사'는 삼성카드를 제외하고 모두 상장돼있지 않기 때문에 금융업 중 비상장기업이 가장 많은 것으로 나타났다. 이에 코로나19 이후 '빅4' 카드사가 양호한 실적을 기록했어도 기업가치는 얼마만큼 상승했는지 추정하기 어렵다. 삼성카드는 상장돼있어 주당순이익(EPS), 주가, 발행주식수를 곱해 기업가치를 계산할 수 있다. 다만 신한∙KB국민∙현대카드는 비상장사이기 때문에 삼성카드와 동일한 방법을 적용할 수 없으나 대안이 있다.

'자본시장과 금융투자업에 관한 법률'에 따르면 비상장기업의 가치평가법을 적용해 신한∙KB국민∙현대카드의 기업가치를 계산할 수 있다. 비상장기업은 순자산가치와 순수익가치에 근거해 기업가치를 추정한다. 특히 자산총계 대비 투자부동산 비율이 적은 카드사는 순자산가치와 순손익가치를 각각 3과 2의 비율로 가중평균해 평가한다.

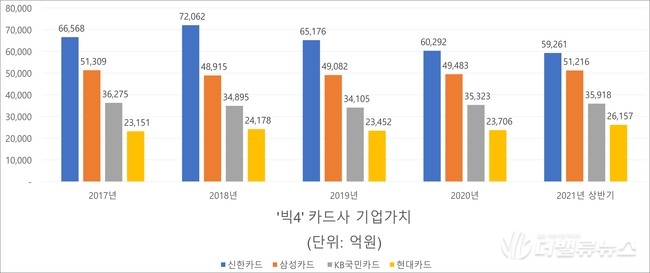

'빅4' 카드사 기업가치 추이. [이미지=더밸류뉴스]

'빅4' 카드사 기업가치 추이. [이미지=더밸류뉴스]

이 평가법을 적용하면 올해 상반기 신한카드, 삼성카드, KB국민카드, 현대카드의 기업가치는 각각 5조9261억원, 5조1216억원, 3조5918억원, 2조6157억원이다. 신한카드는 전년비 1.71% 소폭 하락했으나 삼성카드, KB국민카드, 현대카드는 전년비 각각 3.50%, 1.68%, 10.34% 상승했다.

PER(주가수익비율) 배수법은 IPO(기업공개) 예정 기업의 적정주가를 추정하는데 사용하고 당기순이익에 동종 업종의 평균 PER 배수를 곱해 기업가치를 계산한다. 또 PBR(주가순자산비율) 배수법은 금융기관의 적정주가를 추정하는 데 사용되고 순자산에 동종 업종의 평균 PBR 배수를 곱해 기업가치를 계산한다.

올해 상반기와 하반기 '빅4' 카드사의 당기순이익이 동일하다는 가정으로 또 다른 평가법인 PER 배수법을 적용해보면 신한카드, 삼성카드, KB국민카드, 현대카드의 기업가치는 6조6409억원, 5조956억원, 4조7938억원, 3조2928억원이다. 이는 전년비 각각 15.98%, 36.36%, 65.30%, 42.63% 급증했다. PBR 배수법에 따르면 신한카드, 삼성카드, KB국민카드, 현대카드의 기업가치는 6조5552억원, 7조4078억원, 4조3636억원, 3조5622억원으로 나타나 삼성카드가 '빅4' 카드사 중 1위를 차지했다. 이는 삼성카드가 '빅4' 카드사 중 순자산이 가장 많기 때문으로 분석된다.

민준홍 기자

민준홍 기자