Update2024.04.19 (금)

건설업은 신종 코로나 바이러스 감염증(코로나19) 여파에도 국내 주택분양 확대로 올해 선방했다는 평가를 받고 있지만, 여전히 주가는 회복될 기미를 보이지 않는다. 이에 대해 구조적인 변화(싸이클, 신사업, 신시장)에 따른 근본적인 매출액 증가 추세가 보이지 않기 때문이라는 의견이 나왔다.

[사진=더밸류뉴스(픽사베이 제공)]

[사진=더밸류뉴스(픽사베이 제공)]

삼성엔지니어링(028050)의 경우 장기적 주가 상승은 매출액 증가를 동반한 이익 증가에서 나타났다. 2018년 초 주가가 상승했는데, 이는 대규모 수주에 따른 1년 뒤 매출액 증가 기대 때문이었다. 반면 지난해에는 매출액을 제외한 당기순이익은 증가했지만, 주가는 요지 부동했다. 대외적인 변수로 매출이 확대되지 않았던 올해는 하락추세를 보였다.

이에 대해 김승준 흥국증권 연구원은 “올해에는 지난해 추정했던 수준의 매출액이 나오지 않을 것이라는 기대감과 함께 주가가 큰 폭으로 하락했다”고 설명했다.

GS건설(006360)도 같은 맥락에서 확인할 수 있다. 지난해 이익이 더욱 견조했음에도 불구하고 매출액이 2018년에 기대했던 것만큼 미치지 못하자 주가는 하락하기 시작했다. 최근 들어 신사업(모듈, 이니마) 및 기사업(주택 분양)으로 전체적인 매출액 증가에 대한 기대감이 생기자 주가가 다시 반등하는 모습을 보이고 있다.

이외에도 대우건설(047040)∙대림산업(000210)∙현대건설(000720) 모두 최근 2년 동안 이익은 견조했지만, 매출액이 확대되지 않아 주가 하락을 피하지 못했다.

매출과 주가의 상관관계를 통해 향후 HDC현대산업개발(294870)의 주가는 지지부진할 것으로 예상된다. 문재인 정부의 부동산 규제에 따라 수도권 자체 개발을 진행하기 어려운 상황에 직면했으며, 아시아나 인수시도가 실패하면서 구조적 변화를 통한 매출액 상승을 꾀하기 어려워졌기 때문이다. HDC현대산업개발은 시행사 성격이 강한 건설사로 자체개발을 통해 수익을 얻는 회사다.

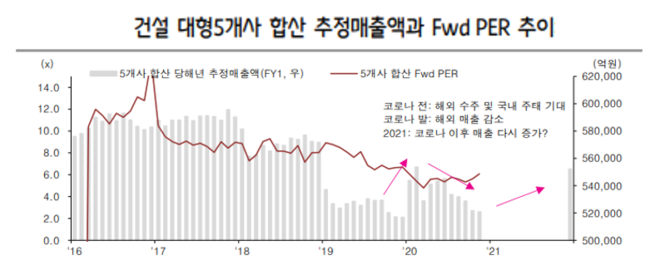

건설 대형5개사 합산 추정매출액과 Fwd(Forward) PER 추이. [이미지=더밸류뉴스(흥국증권 리포트 캡쳐)]

건설 대형5개사 합산 추정매출액과 Fwd(Forward) PER 추이. [이미지=더밸류뉴스(흥국증권 리포트 캡쳐)]

결국 중요한 것은 매출액이 증가할 수 있는 구조적인 변화가 나타날 수 있냐는 것이다. 김 연구원은 건설업 저평가 문제를 해소하기 위해서는 매출액의 가장 큰 부분을 차지하는 국내 주택과 해외플랜트에서 매출이 증가할 수 있는지 여부와 신사업이 매출액을 지속적으로 증가시킬 수 있는지를 판단해봐야 할 것이라고 설명했다.

권용진 기자

권용진 기자