Update2024.04.25 (목)

삼성증권은 23일 LG화학(051910)에 대해 가장 보수적인 시나리오를 감안해도 기업가치 하락은 7%수준으로 물적분할로 인한 주가조정은 대부분 반영됐다며, 현재 주가 대비 30%의 상승 여력을 보유한다고 밝혔다. 투자의견 「매수」와 목표주가 93만원을 유지했다.

LG화학 사업장 [사진=더밸류뉴스(LG화학 제공)]

LG화학 사업장 [사진=더밸류뉴스(LG화학 제공)]

삼성증권의 조현렬 애널리스트는 “3분기 영업이익은 7200억원(QoQ +26%)으로 최근 빠르게 높아진 시장기대치(8월초 5754억원에서 현재 6657억원)를 8% 상회할 전망”이라며 “실적 성장 배경은 글로벌 가전 수요 호조 등에 따른 ABS 스프레드(제품과 원재료의 가격 차) 상승세 지속이 LG화학의 기초소재 이익개선에 기인했다”고 전했다.

그는 “전지 부문 영업이익은 1742억원(QoQ +12%), 유형별 영업이익은 소형 1110억원(영업이익률 12.1%), 전기차(EV) 630억원(영업이익률 2.5%), ESS(에너지저장시스템) 손익분기점(영업이익률 0%)으로 전망한다”며 “ESS의 일회성 이익 소멸에도 불구하고 유럽 EV향 판매 증가 및 소형 전지 성수기 돌입으로 성장을 예상한다”고 밝혔다.

한편 “전지 부문의 물적분할에 대한 시장의 실망감은 IPO(기업공개)를 전제로 한 투자매력도 감소할 가능성이 있다”며 “다만 3가지 시나리오를 정립해 기업가치를 분석한 결과, 가장 보수적인 시나리오를 가정해도 현재 주가 대비 30%이상의 상승여력을 보유하고 있다”고 판단했다.

또한 “그 동안 LG화학 전지 사업은 복합적인 사업구조로 순수배터리업체에 비해 할인된 가치평가가 산정돼 왔다”며 “이번 분할 이후 배터리 사업가치는 할인돼야 할 유인이 사라져 순수 배터리업체의 EV/EBITDA 배수가 적용 가능하다”고 말했다.

이어 “Multiple(배수) 상승이 18.9배에서 28.4배로 약 57% 상승여력이 발생했다”며 “다만 주식 관점에서 자회사 공정가치 인식에 대한 보편적인 할인율 적용이 필요하고 이는 분할 이후 시나리오에 따라 달라질 것”이라고 예상했다.

23일 오후 1시 36분 LG화학의 주가는 62만9000원을 기록 중이다.

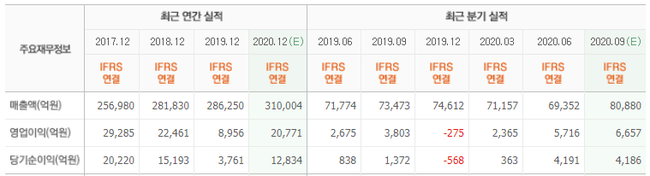

LG화학 최근 실적. [이미지=더밸류뉴스(네이버 금융 제공)]

LG화학 최근 실적. [이미지=더밸류뉴스(네이버 금융 제공)]

안녕하십니까. 더밸류뉴스 인턴기자 허동규입니다.

허동규 기자

허동규 기자