Update2024.04.26 (금)

웅진그룹이 지분 인수 발표 3개월만에 웅진코웨이를 다시 매각하기로 결정했다.

27일 웅진그룹은 보도자료를 내고 "재무적 리스크에 따른 선제적 대응 차원에서 웅진코웨이를 매각하기로 했다"고 밝혔다. 웅진그룹측은 "웅진코웨이를 되사는데 2조원을 썼고 이 가운데 1조6000억원을 부채로 조달했다"며 "이런 상황에서 그룹 계열사인 웅진에너지가 지난달 법정관리를 신청하면서 ㈜웅진의 신용등급이 ‘BBB-’로 떨어지면서 자금 조달에 경색 조짐이 나타났다"고 밝혔다. 시간을 끌다가 그룹 전체가 위기에 빠지는 것을 막기 위해 재매각을 결정했다는 것이다.

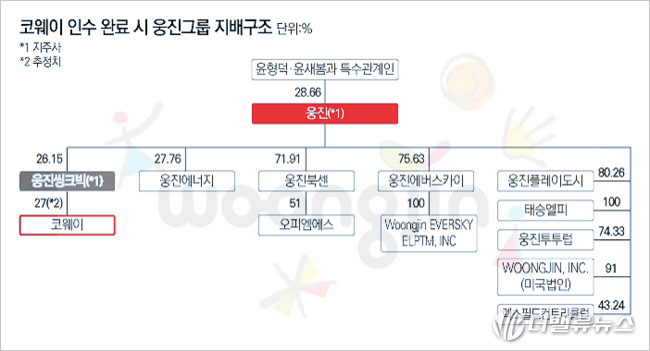

그렇지만 금융가에서는 웅진그룹이 웅진코웨이를 되사들인 것 자체가 '리스크'였다는 지적이다. '배보다 배꼽이 더 큰' 웅진코웨이를 품에 안기에는 웅진그룹의 재무 상황이 양호하지 않다. 웅진그룹 계열사들의 재무제표를 살펴보면 이 사실을 확인할 수 있다(이하 K-IFRS 별도 기준)

웅진씽크빅 임직원들이 지난 18일 서울 종로구 종로플레이스빌딩 IT개발실에서 확장 이전 기념식을 갖고 기념 촬영을 하고 있다. [사진=웅진씽크빅]

웅진씽크빅 임직원들이 지난 18일 서울 종로구 종로플레이스빌딩 IT개발실에서 확장 이전 기념식을 갖고 기념 촬영을 하고 있다. [사진=웅진씽크빅]

◆ 주력계열사 웅진씽크빅, 실제 쓸 수 있는 현금은 260억원에 불과

웅진그룹의 주력 계열사는 웅진씽크빅으로 그룹 전체 매출액의 70% 가량을 차지하고 있다. '웅진씽크빅의 재무 상태=웅진그룹의 재무 현황'라고 해도 과언이 아니다. 그런데 웅진씽크빅은 유동성 위기 수준임을 확인할 수 있다.

[이미지=더밸류뉴스]

[이미지=더밸류뉴스]

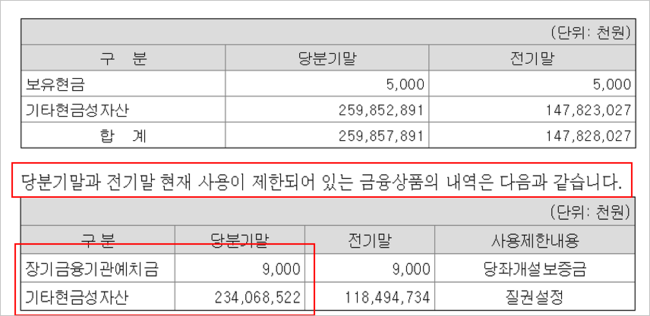

1분기 별도 기준 웅진씽크빅의 현금 및 현금성 자산은 2598억원이다. 수천억원대의 현금을 보유하고 있으므로 현금 유동성이 풍부한 것 같지만 실은 대부분(2340억원)이 질권설정으로 사용이 제한돼 있다. 웅징씽크빅이 실제로 자유롭게 쓸 수 있는 현금은 10분의 1에 불과한 260억원 가량이다.

웅진씽크빅의 현금사용제한 내역. K-IFRS 1분기 별도 재무제표 기준. 단위 1000원. [자료=금융감독원 전자공시]

웅진씽크빅의 현금사용제한 내역. K-IFRS 1분기 별도 재무제표 기준. 단위 1000원. [자료=금융감독원 전자공시]

◆ 매달 빠져나가는 현금 295억원 조달도 쉽지 않아

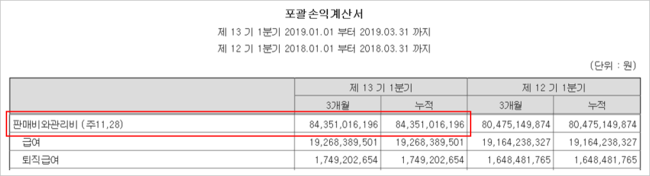

자유롭게 쓸 수 있는 현금이 260억원인데, 이 회사에서 임직원 급여를 비롯해 고정적으로 빠져나가는 금액은 얼마일까? 이를 회계상으로는 '판매비와 관리비'라고 하는데, 1분기 손익계산서를 살펴보면 843억원이다. 월평균으로 환산하면 281억원이다.

웅진씽크빅의 손익계산서. K-IFRS 별도 재무제표 기준. 단위 원. [자료=금융감독원 전자공시]

웅진씽크빅의 손익계산서. K-IFRS 별도 재무제표 기준. 단위 원. [자료=금융감독원 전자공시]

고정적으로 빠져 나가는 비용은 판매비와 관리비 뿐만이 아니다.

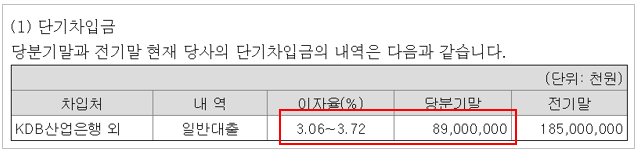

웅진씽크빅은 단기차입금 890억원을 갖고 있다. 단기차입금이란 웅진씽크빅이 은행을 비롯한 금융기관을 상대로 1년 이내에 갚기로 하고 꾼 돈을 말한다. 웅진씽크빅은 KDB산업은행을 비롯한 금융기관으로부터 890억원을 조달했다.

웅진씽크빅의 단기차입금 내역. K-IFRS 별도 기준. 단위 1000원. [자료=금융감독원 전자공시]

웅진씽크빅의 단기차입금 내역. K-IFRS 별도 기준. 단위 1000원. [자료=금융감독원 전자공시]

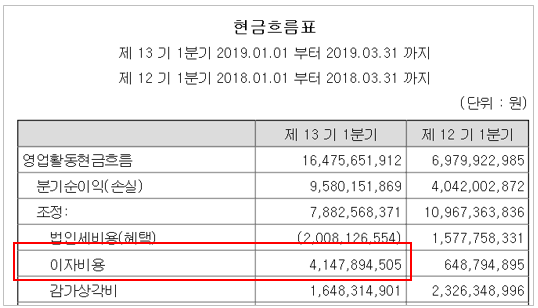

단기차입금에 대한 이자비용으로 이 회사는 지난 1분기(1~3월)에 41억원을 지출했다. 월 단위로 환산하면 현금 14억원이다.

웅진씽크빅의 현금흐름표(일부). K-IFRS 별도 기준. 단위 1000원. [자료=금융감독원 전자공시]

웅진씽크빅의 현금흐름표(일부). K-IFRS 별도 기준. 단위 1000원. [자료=금융감독원 전자공시]

정리해보면 1분기 재무제표 기준으로 이 회사가 자유롭게 인출할 수 있는 현금은 260억원인데 매달 빠져나가는 금액은 295억원(이자비용 14억원+판관비 281억원)이라는 사실을 확인할 수 있다. 웅진씽크빅은 매달 지출해야 하는 비용을 해결하기도 쉽지 않은 상황이다.

웅진씽크빅은 부족한 금액을 매달 들어오는 영업현금흐름으로 충당하고 있다. 1분기(1~3월)의 웅진씽크빅의 영업현금흐름은 164억원이므로 월평균 54억원이다. 그야말로 빠듯하게 매달 빠져나가는 295억원을 감당하고 있는 것이다.

◆ 웅진씽크빅 매출액, 코웨이의 4분의 1.. 배보다 배꼽이 더 큰 셈

이렇게 주력 계열사가 '살얼음판'을 걷고 있는 상황에서 웅진에너지가 법정관리를 신청하자 웅진그룹은 서둘러 재매각을 결정한 것으로 분석된다

무엇보다도 웅진씽크빅의 기업 규모가 웅진코웨이에 비해 턱없이 작다는 것은 웅진그룹의 코웨이 인수가 무모했다는 사실을 다시 한번 확인시켜준다. 지난해 웅진씽크빅의 매출액은 6311억원으로 웅진코웨이(2조3954억원)의 4분의 1에 불과하다. '배보다 배꼽이 크다'는 속담이 들어맞는다고 볼 수 있다.

웅진그룹이 늦었지만 재매각을 결정한 것은 적절한 선택이라는 평가가 나오는 이유가 여기에 있다.

정세진 기자

정세진 기자