Update2024.04.25 (목)

은퇴가 본격화되고 있는 700만 베이버부머들 사이에 '피사의 4탑'이라는 신조어가 유행하고 있다.

피사의 4탑이란 100세 시대를 앞두고 노후 대비에 필요한 연금자산(Pension asset), 보험자산(Insurance asset), 안전자산(Safe asset), 투자자산(Active asset)의 각각 머릿글자를 딴 단어이다.

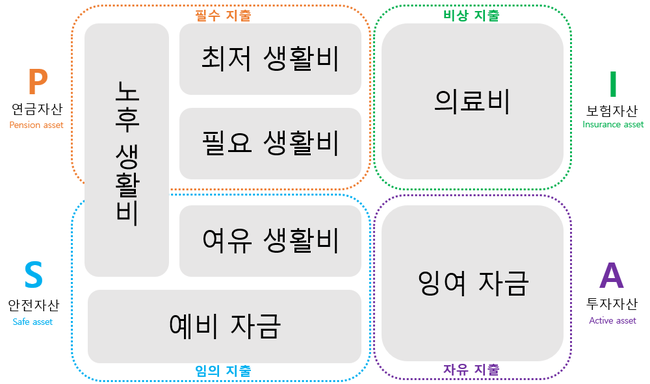

미래에셋은퇴연구소가 최근 발표한 '은퇴자를 위한 피사의 4탑' 보고서에는 직장인과 베이비부머들이 이들 4가지 형태의 자산을 어떻게 마련하고 운영해야 하는지를 소개하고 있다. PISA 포트폴리오의 개념. [이미지=더밸류뉴스]

PISA 포트폴리오의 개념. [이미지=더밸류뉴스]

◆ 노후 필수지출은 연금자산이 적합

연금자산(Pension asset)은 노후에 일정한 연금액을 정기적으로 수령할 수 있는 자산으로, 은퇴자의 기본 생활비인 필수지출을 충당하기에 적합하다. 또 노후 현금흐름 조달에 적합할 뿐 아니라 인플레이션 위험(Inflation Risk)과 장수 위험(Longevity Risk)을 방어하는 것이 주된 역할이다.

은퇴자는 국민연금·종신연금·주택연금·자가연금과 같은 다양한 연금을 활용해 노후에 일정한 현금을 원활하게 댈 수 있다.

인플레이션 위험이란 물가가 상승하면서 은퇴자가 가진 재화의 실질 구매력이 하락할 위험을 말하는데, 국민연금과 같은 공적연금의 경우 매년 물가가 상승하는 만큼 연금액이 오르기 때문에 인플레이션 위험을 방어할 수 있다.

장수 위험은 은퇴자가 기대보다 더 오래 살아 노후자금이 사망 이전에 소진될 경우를 가리킨다. 이럴 때는 퇴직연금·개인연금·주택연금 등을 종신형으로 수령하면 생의 마지막까지 일정한 금액을 받을 수 있으므로 장수위험을 줄일 수 있다.

국민연금연구원의 국민노후보장패널조사에 따르면 노후에 필요한 최소 생활비는 부부 기준 174만원, 개인기준 104만원으로 조사됐다.

◆ 질병이나 사고 대비는 보험자산

보험자산(Insurance asset)은 질병이나 사고에 따른 보험금을 그때마다 지급해주므로, 노후 의료비나 간병비와 같은 비상지출에 대비할 때 유용하다.

생명보험사회공헌위원회가 지난 2017년 분석한 바에 따르면 65세 이후 필요할 것으로 예상되는 의료비 총액은 남성 7030만원, 여성 9090만원에 이른다.

65세 이상 고령자의 노후 의료비 지출. [사진=더밸류뉴스]

65세 이상 고령자의 노후 의료비 지출. [사진=더밸류뉴스]

65세 고령자가 여생동안 지출할 것으로 예상되는 의료비만 총 8100만원 이상인 셈이다.

2017년 발표된 보건사회연구원 자료에서는 65세 이상 고령자의 연평균 진료비 지출액을 1인당 357만원으로 추산하고 있는데, 이는 65세 이하의 진료비인 83만원의 4.3배 수준이다.

고령화로 인한 치매와 간병비 등의 사전 대비가 반드시 필요한 이유는 여기에 있다.

기존에는 보험가입이 어렵다고 여겨졌던 고령자와 만성질환자도 최근 비표준체보험 가입 통로가 열려있어 보장을 받을 수 있게 됐다.

비표준체보험은 나이와 건강이 표준 범위를 벗어난 사람으로 고령자나 유병자를 위한 보험을 말하는데, 간편고지보험이나 간편심사보험, 무심사보험이 있으며 질병 경험 후 보장의 필요성을 느끼는 유병자·고령자에게 인기를 얻고 있다.

◆ 여유 생활비는 안전자산

안전자산(Safe asset)은 투자자산 가운데 중·저위험을 추구하는 자산으로, 여유생활비나 쿠션 자금(비상금)과 같은 임의지출을 충당하는데 활용할 수 있다.

여유생활비는 말 그대로 여유로운 생활을 위한 추가 지출을 뜻한다. 이를 중위험·중수익 자산으로 운용해 충당하면 장기적으로 예금금리 이상의 수익을 거둘 수 있어 자산증식을 통해 지출 총량을 높일 가능성이 높다.

쿠션자금은 긴급상황의 지출에 대비한 3~6개월치 생활비로, 예적금 등 저위험 안전자산으로 마련해두는 것이 좋다.

◆ 자산증식은 투자자산으로...

투자자산(Active asset)은 은퇴자가 자산 증식을 위해 투자 목적으로 보유하는 자산으로, 국내 외 주식, 펀드, 고수익채권 등이 여기에 해당한다.

투자자산을 장기적 관점에서 국내외 주식, 헤지펀드, 고수익채권, 비상장주식 등에 적극적으로 배분하면 단기적 변동을 극복하고 장기적인 자산 성장이 가능하다.

수명이 길어지면서 은퇴자의 자산운용 기간 역시 25~30년 이상으로 길어졌다. 이기간 동안 복리효과를 활용하는 등 적극적인 투자로 자산을 성장시킬 필요가 있다.

은퇴자산 투자에서는 초기에 손실을 입으면 향후 회복이 쉽지 않기 때문에 ‘우량자산 투자, 자산군 분산, 글로벌 분산’을 통한 리스크 관리가 필수적이다.

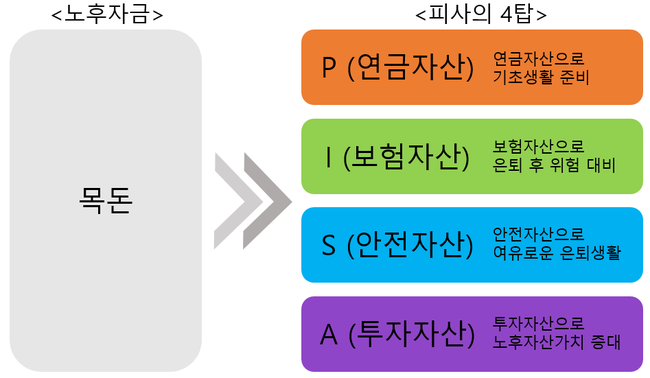

◆ 노후지출항목 구체화해야

노후에는 단순 생활비뿐 아니라 의료비나 여유지출 등 다양한 지출에 대비해야 하므로 개인의 지출 계획에 따라 맞춤형 자산을 준비할 필요가 있다.

연금자산, 보험자산, 안전자산, 투자자산의 4가지 자산으로 ‘피사의 4탑’을 쌓으면 노후 지출을 항목에 따라 구체적으로 계획할 수 있으며, 각각 얼마의 자산이 필요한도 파악이 가능하다.

노후자금과 피사의 4탑. [사진=더밸류뉴스]

노후자금과 피사의 4탑. [사진=더밸류뉴스]

즉, 미래 사회의 노후준비는 막연하게 1억, 2억처럼 자산의 크기를 생각는 대신, 지출과 자산의 속성을 고려해 ‘피사의 4탑’을 쌓는 것이 보다 효율적인 전략이라 할 수 있다.

신현숙 기자

신현숙 기자