Update2024.04.26 (금)

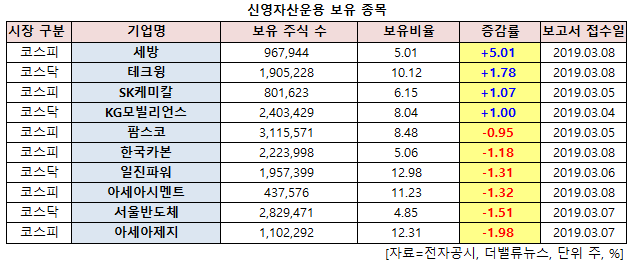

신영자산운용이 최근 한 달(2019.2.14~2019.3.14)동안 10개 종목에 대한 지분 변동을 공시했다.

14일 금융감독원 전자공시시스템에 따르면 신영자산운용은 세방(004360)의 주식 5.01%를 신규 매수했다.

또 테크윙(089030)의 주식 비중을 10.12%로 1.78%p 늘려 비중 변화가 컸다. 이밖에 SK케미칼(285130) 등의 보유비율을 확대했다.

반면 아세아제지(002310)의 주식 비중을 12.31%에서 -1.98%p 줄여 축소 폭이 가장 컸다. 이어 서울반도체(046890) 등에 대한 보유 지분을 축소했다.

8일 신영자산운용이 비중 확대한 SK케미칼은 폴리에스테르 등을 생산하는 화학부문과 신약 등 생명과학 부문 사업을 영위하고 있다.

골든브릿지투자증권의 하태기 애널리스트는 "사업별 영업현황(별도기준)은 수지(Co-polyester)에서 글로벌 수요부진과 원재료(PTA, MEG)의 가격상승으로 지난해 4분기까지 수익성이 좋지 않았지만 최근 원가하락으로 올해에는 회복될 것"이라며 "바이오디젤부문은 지난해부터 혼합비율이 3%로 상향 조정됐고, 제품믹스 개선(바이오디젤 증가, 바이오중유 감소)으로 영업실적이 개선되고 있어 올해에도 매출액은 10%내외로 성장할 것"이라고 전망했다.

이어 "생명과학(제약+백신)부문 지난해 매출액은 백신매출이 8.5% 증가해 3485억원이며, 영업이익도 325억원(개발비상각 113억원 반영)으로 28.9% 증가했다"며 "국내 독감백신매출이 안정적으로 성장하고, 올해 WHO PQ(세계보건기구 사전적격성평가)인증을 거쳐, 내년에는 수출도 가세할 가능성이 높다"고 평가했다.

그는 "SK케미칼은 고부가 수지 매출 성장과 프리미엄 백신(독감, 대상포진, 수두) 매출 증가로 수익성이 개선되고 있으며 특히 지난해 11월 사노피와 공동개발 중인 폐렴구균백신이 글로벌 임상 1상 진입해 올해 거액의 로열티수입도 예상된다"며 "케미칼 부문의 안정적 성장, 백신부문의 성장비전 제시로 추가적 주가 상승여력이 있다"고 내다봤다.

SK케미칼 로고. [사진=SK케미칼 홈페이지]

SK케미칼 로고. [사진=SK케미칼 홈페이지]

신현숙 기자

신현숙 기자