Update2024.04.24 (수)

'상환전환우선주'(RCPS. Redeemable Convertible Preferred Shares).

이름조차 생소하고 글자수도 기나긴 이 금융상품을 발행하는 기업이 심심치 않게 등장하고 있다. 최근들어 일부 기업이 상환전환우선주를 심심치않게 발행하는 이유가 뭘까?

최근 풀무원이 계열사 풀무원식품의 상환전환우선주를 매입해 이를 소각한 케이스를 살펴보면 궁금증의 실마리가 풀린다.

17일 식품업계에 따르면 풀무원은 IBK그린 사모투자합자회사가 보유하고 있는 풀무원식품의 상환전환우선주 20만7143주를 매입해 이를 전량 소각할 예정이다.

얼핏 무슨 말인지 이해하기 어려울 수 있지만 쉽게 말하면 풀무원이라는 기업이 '현금 163억원을 지불하고 상환전환우선주라는 '금융상품'을 매입한 후에, 이것을 그냥 버린다'는 의미이다.

아무리 식품 메이저 기업이지만 현금 163억원은 적은 금액이 아니다. 이유가 뭘까?

서울 왕십리역 이마트 매장에 식료품이 진열돼 있다. [사진=더밸류뉴스]

서울 왕십리역 이마트 매장에 식료품이 진열돼 있다. [사진=더밸류뉴스]

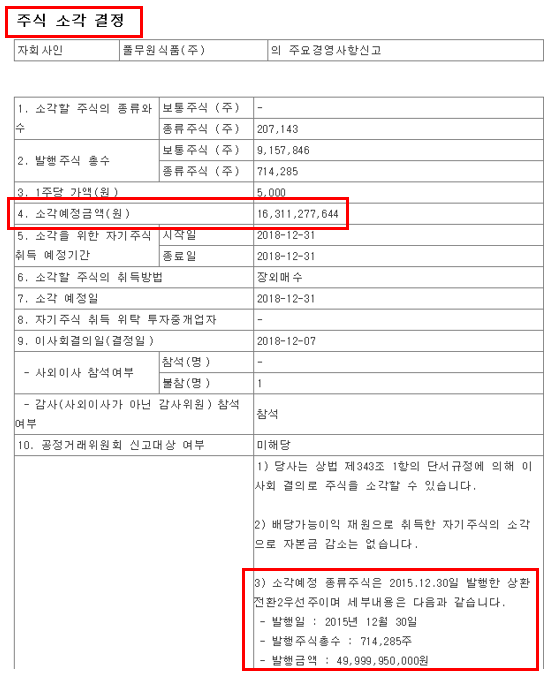

이를 이해하자면 풀무원식품이 상환전환우선주 발행을 공시했던 2015년 12월29일로 거슬러 올라가야 한다. 풀무원의 2018년 12월 7일 상환전환우선주 소각 결정 공시 내용. [자료=전자공시]

풀무원의 2018년 12월 7일 상환전환우선주 소각 결정 공시 내용. [자료=전자공시]

◆ 미국, 일본 법인 거액 적자로 자금 조달 필요성 UP

이날 풀무원식품은 IBK그린 사모투자합자회사를 상대로 상환전환우선주 71만4285주를 발행한다고 공시했다. 주당발행가는 7만원이므로 통해 풀무원식품은 이를 통해 총 499억9995만원을 조달했다.

여기서 살펴볼 부분은 풀무원식품이 자금을 조달하는 다양한 방법 가운데 상환전환우선주를 선택했다는 것이다.

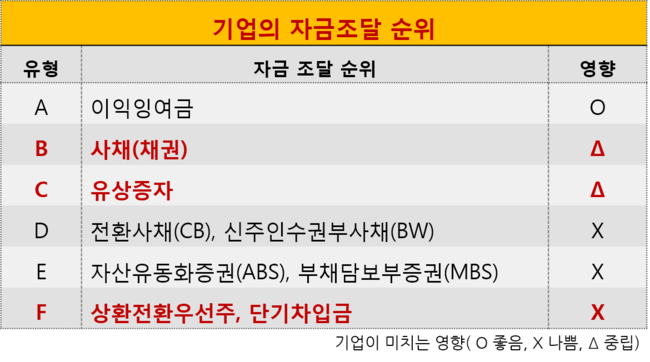

기업이 자금을 조달하는 방법은 여러가지가 있지만 선호하는 순위를 매겨보면 채권(Bond. 사채) 발행, 유상증자, 전환사채(CB), 신주인수권부사채(BW) 발행이 있고 맨 마지막으로 상환전환우선주 혹은 단기차입금 발행이 있다.

다시 말해 기업은 자금이 필요할 경우 채권이나 유상증자로 해결하고 이것이 여의치 않으면 전환사채, 신주인수권부사채를 발행하며, 이것도 막히면 상환전환우선주나 단기차입금을 선택하게 된다.

기업의 자금조달 우선 순위. [자료=더밸류뉴스]

기업의 자금조달 우선 순위. [자료=더밸류뉴스]

상환전환우선주는 그만큼 발행회사(풀무원식품)가 매입자에게 제공해야 할 특혜가 많다.

상환전환우선주란 글자 그대로 발행회사가 매입자에게 '배당도 더 많이 주고(우선주) , 현금상환도 약속하며(상환주), 주식으로 전환할 권리(전환권)'도 주겠다는 증서이다. 한마디로 '3종 풀코스' 금융상품이다.

전환상환우선주의 대가가 이처럼 가혹하다 싶을 정도로 과도하기 때문에 기업들은 채권이나 유상증자로 자금을 조달하고, 그래도 여의치 않으면 일정 기간이 지나면 주식으로 전환되는 프리미엄이 붙어 있는 전환사채 혹은 주식으로 전환할 권리가 부여돼 있는 신주인수권부사채를 발행한다.

◆ 유상증자 혹은 채권 발행 사실상 막혀

풀무원식품은 왜 부담이 덜한 유상증자나 채권 발행 대신에 굳이 전환상환우선주를 굳이 발행했을까?

풀무원식품의 사업 보고서를 들여다보면 궁금증의 실마리가 풀린다.

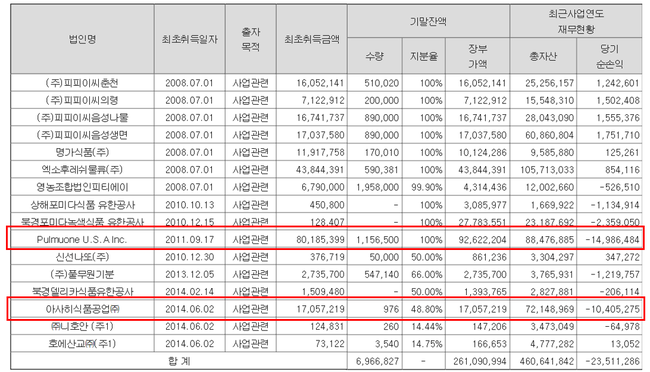

이 회사가 전환상환우선주 발행 공시를 하기 직전인 2015년 분기 보고서(1~9월)를 살펴보면 풀무원식품은 해외 법인이 거액의 적자를 내고 있었다.

풀무원식품의 미국법인으로 두부를 생산하는 풀무원USA는 이 기간 149억원의 순손실을 냈고 일본 자회사 아시히식품도 104억원의 적자를 냈다.

풀무원식품 계열사의 순손익 현황. 단위 억원. 기간: 2015년 1~9월. K-IFRS 연결 기준. [자료=전자공시]

풀무원식품 계열사의 순손익 현황. 단위 억원. 기간: 2015년 1~9월. K-IFRS 연결 기준. [자료=전자공시]

해외 부실이 깊어지자 풀무원식품은 우선 그해 8월에 모기업 풀무원을 매입자로 하는 주주배정방식의 유상증자로 700억원을 조달했다.

문제는 이것만으로도 적자를 메꾸기가 충분치 않았다는 것이다.

2015년 9월 30일 기준으로 풀무원식품이 보유하고 있는 현금성자산은 394억원에 불과했다(K-IFRS 별도 기준)

그렇다고 풀무원식품이 채권을 발행하거나 제3자 배정의 유상증자를 하기도 쉽지 않았다.

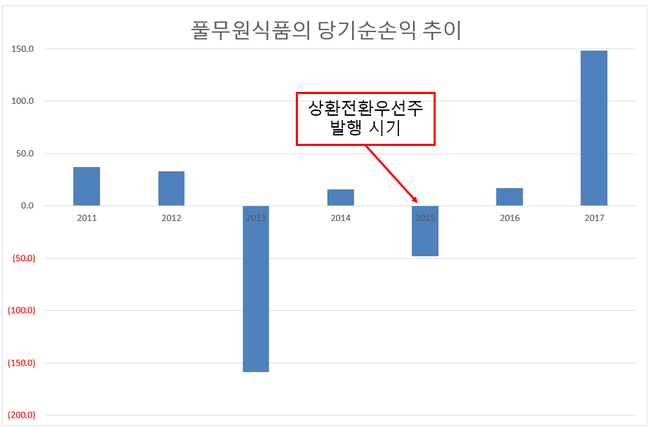

이 기간(2015년 1~9월) 풀무원식품은 적자(매출액 7762억원, 영업이익 12억원, 당기순손실 71억원)여서 채권을 발행하기가 여의치 않았다.

풀무원식품의 당기순손익 추이. 단위 억원. K-IFRS 연결. [자료=더밸류뉴스]

풀무원식품의 당기순손익 추이. 단위 억원. K-IFRS 연결. [자료=더밸류뉴스]

또 다른 대안으로 유상증자가 있지만 풀무원식품은 비상장사여서 일반 공모가 아닌 제3자 배정방식으로 유상증자를 해야 하는데, 매입자가 마땅치 않았던 것이다.

결국 풀무원식품은 IBK그린 사모투자합자회사에게 '3종 풀코스 특혜'가 있는 전환상환우선주를 제공하고 자금을 조달한 것으로 보인다.

◆ 보통주로 전환되면 IBK그린 사모투자 2대 주주 등극

문제는 IBK그린 사모투자합자회사가 일정 기간이 지나면 전환상환우선주를 풀무원식품 보통주로 전환할 수 있게 됐다는 것이다. 만약 IBK그린 사모투자합자회사가 전환상환우선주 전량(71만4285주)을 보통주로 전환하면 풀무원식품 2대주주(13.4%)로 올라서게 된다.

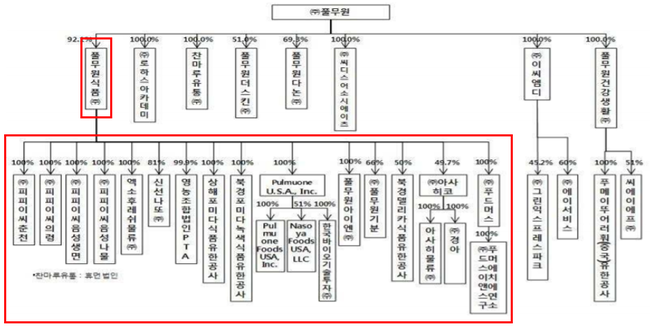

이는 모기업 풀무원 입장에서는 골치아픈 시나리오다. 풀무원그룹의 지배구조를 살펴보면 풀무원식품은 이 그룹의 주력 기업이다. 모기업 풀무원은 풀무원식품의 지분 92.25%를 보유하고 있고, 풀무원식품이 대다수 중국 풀무원, 풀무원 USA, 일본 아사히코를 비롯한 손자회사를 지배하고 있다.

풀무원그룹의 지분구조. 2015년 9월 기준. [자료=더밸류뉴스]

풀무원그룹의 지분구조. 2015년 9월 기준. [자료=더밸류뉴스]

이제 풀무원이 163억을 주고 IBK그린 사모투자합자회사로부터 전환상환우선주를 매입한 이유가 설명된다. 현금 163원을 소각하는 것이 경영권 리스크가 커지는 것보다 싸다고 판단한 것이다.

풀무원의 상환전환우선주 매입 케이스는 기업이 적자를 내면 자금조달비용이 높아지고 경영권 리스도 높아진다는 사실을 보여준다.

박정호 기자

박정호 기자