Update2026.04.04 (토)

대우조선해양의 기업신용등급이 '투자부적격'에서 '투자적격'으로 상향이 임박했다. 합병(M&A) 시너지 효과가 크고, 합병과정에서의 대규모 유상증자로 재무구조가 크게 개선되기 때문이다.

한국기업평가(이하 한기평)는 지난 7일 기업신용등급(ICR)을 'BB+/안정적'에서 'BB+/긍정적검토'로 상향했다고 공시했다.

투자적격 등급은 BBB- 까지고, BB+부터는 투자부적격 등급이다.

대우조선해양의 거제 조선소. [사진=대우조선해양 홈페이지]

대우조선해양의 거제 조선소. [사진=대우조선해양 홈페이지]

지광훈 한기평 평가3실 수석연구원은 "잠재적 불안요인이었던 대주주 불확실성을 해소하고 시장 평판을 제고할 것"이라며 "수주 경쟁력 등 사업적 역량 강화와 대규모 유상증자에 따른 재무안정성 개선이 예상된다는 점을 반영했다"고 말했다.

지난 2015년 대우조선해양의 대규모 손실 인식 이후 정책금융기관의 관리가 지속됐다. 따라서 대주주인 산업은행의 경영권 매각 가능성 등 실질적인 대주주 부재에 따른 불확실성이 잠재돼 있었다.

업계에서는 이번 대우조선해양의 합병을 대형조선사간 M&A 시너지 효과가 클 것으로 내다봤다.

김봉균 평가3실 평가전문위원은 "금번 피인수로 조선업 선두권 그룹에 편입되는 경우, 사업 측면에서 중장기적인 불확실성이 해소되고 보다 적극적인 경영활동이 가능할 것"이라고 전망했다.

지 수석연구원은 "글로벌 최상위권의 건조능력을 보유한 거대 조선사 그룹의 형성으로 규모의 경제 효과가 구현될 것"이라며 "수주 네트워크와 건조 기반, R&D기술 등을 실질적으로 공유하며 시장지배력도 강화될 것"이라고 분석했다.

이어 "향후 점진적인 수주 회복 국면을 가정하면 실질적인 경쟁자의 감소로 수주 환경이 개선될 것"이라며 "국내 조선사들이 수주 강점을 가지고 있는 초대형 컨테이너선과 LNG선 등 고부가가치 선박 수주 입찰에 있어 불필요한 경쟁이 완화되고 자연스럽게 교섭력과 신조선가 개선의 효과를 기대할 수 있기 때문"이라고 평가했다.

또 재무개선 효과도 클 것으로 판단했다.

김봉균 위원은 "금번 인수 과정에서 1조5000억원의 유상증자가 이루어지는 경우, 단기성 차입금의 차환부담을 상당부분 해소할 수 있을 것"이라고 판단했다.

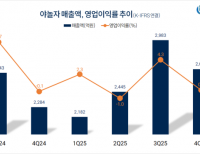

업계에서는 대우조선해양에 1조5000억원의 유상증자를 단순히 차입금 감소에 반영하는 경우, 부채비율과 순차입금의존도는 각각 222%에서 126%로, 26%에서 13%로 크게 개선될 것으로 추정했다.

대우조선해양은 지금껏 글로벌 선두권의 사업적 기반에도 불구하고 시장 평판 훼손과 상대적으로 부족한 재무구조의 안정성이 신용도를 제한해왔다.

단기성 차입금의 차환부담을 상당부분 해소할 수 있을 것으로 예상된다. 인수 과정에서의 1조5000억원의 유상증자로 차입금이 감소하고 재무안정성이 개선될 것으로 전망되기 때문이다..

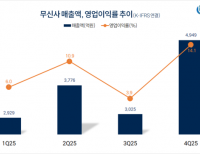

한편 한기평은 대우조선해양의 무보증사채 등급은 종전과 같은 'CCC/안정적' 등급을 유지했다.

신현숙 기자

신현숙 기자